张艳芬

连日来,农家女孩被冒名顶替上大学事件,引发舆论关注。扼腕叹息之余,殊不知这样的“冒名顶替”在金融业也屡见不鲜,尤以“冒名贷款”案件频发。背后的操作手法同样惊心动魄,令人咋舌。

两年前的这个时候,正是农忙时节,河北晋州地区的几个村民听到村口大喇叭广播,让他们去村委办公室走一趟。原来,来自当地一家村镇银行的检查人员来村里走访借款人,但奇怪的是,这几位村民对自己“贷款”一事竟毫不知情。

令银行检查组同样吃惊的是,他们走访调查下来发现,这个村至少有十来户借款人,对贷款一事一问三不知。甚至有几位已经去世的村民,竟然在死后还从银行“贷”了几十万元。

人死了还能贷到款?惊疑之余,这家村镇银行调查组随即报警,一场惊天骗局也因此被揭开盖子。

近日,记者在采访中获悉了这份骗取银行巨额资金的刑事判决书,更多披露的细节显示,这是涉及至少数百人被冒名贷款、银行股东偷梁换柱套现26亿元资金的极端案例,暴露出个别基层中小金融机构在公司治理、内部管控上的千疮百孔。

大量农户被冒名贷款

以家庭为单位,四户互保,无需抵押,每户可贷款几十万不等……本是帮助当地农户生产的融资创新产品“四户联保贷”,却成了河北晋州恒升村镇银行自然人股东赵某违法套现的工具。

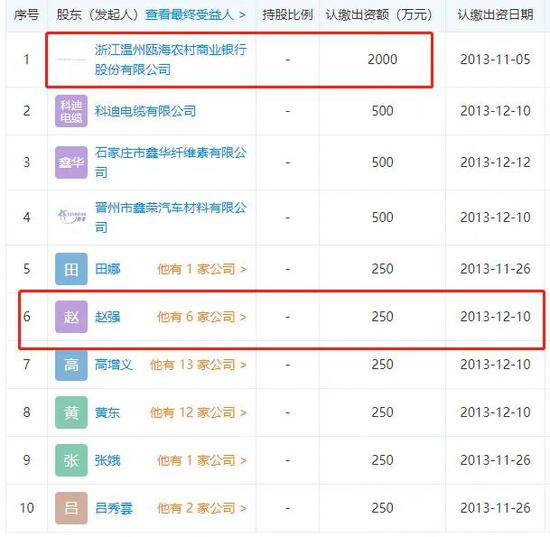

天眼查信息显示,在2013年晋州恒升村镇银行发起成立时,温州瓯海农商行持有其40%的股权,为其名义上的第一大股东,而赵某是几个自然人股东之一,其持股5%。

2015年之后,从商多年、名下有多家公司的赵某,想把事业进一步做大。作为这家村镇银行的股东和董事之一,赵某动起了“心思”。于是,他找到了副行长于某,说出了他的一个想法:“当前的经济形势不好,联保贷产生的不良贷款对咱们银行业绩也有影响,不如把这些贷款给我使用。”

于某很快被赵某说服,二人随即商量好用联保贷款的形式套取资金。从2015年9月开始,以赵某为主导,坐镇指挥银行内部和外部人员,以多户联保形式,大量冒用农户名义,虚假签订银行贷款合同,从晋州恒升村镇银行骗取巨额贷款。

在银行外部,赵某安排手下靳某负责搜罗贷款户信息。这些用于贷款的身份证来源,既有员工从亲戚朋友那里“借”来的,也有从非法渠道买来的,以及利用职务之便留存了当地农户的个人资料。在这个过程中,晋州地区多个村庄的农户被冒名,包括早已过世的农户。

起初,对于“借”来的农户信息,他们还会支付对方报酬,大约每户500至600元之间不等。但随着业务越做越大,农户信息不够用了,于是他们铤而走险,逐渐开始使用虚假身份证与户口本。

具体的操作手法是:赵某安排他人在网上搜了一批晋州地区的身份证号,安排银行员工通过银行联查系统查出这些人的姓名、住址、照片等详细信息,手机拍照后,竟直接用PS软件进行修改。就连赵某本人事后都分不清楚,哪些信息是真的,哪些是假的。

在此案中,具有联保贷审批权的于某也是一个关键人物。于某负责协调各个支行操作贷款资料的审批。该行的支行长、客户经理,在领导“不用审查、只管签字走流程”的特别“交代”下,没有履行正常的贷款审批程序,逐级对贷款资料签字放行。

内外勾结合作下,在三年时间里,赵某不断从银行套现巨额资金挪为私用,不仅投资了生意,还炒了股票,同时还在石家庄、海南等地购置了大量房产。

疯狂套现26亿元

按照监管规定,股东不得干预银行内部经营。但在整个过程中,赵某多次以股东身份,组织副行长于某、各个支行长开会,并放言“资金内部循环,保证出不了问题”,让客户经理和支行长们放心大胆地去做。

法网恢恢,疏而不漏。2018年中旬,远在浙江的大股东温州瓯海农商行察觉出异常,派出检查组对晋州恒升村镇银行进行合规检查。为验证贷款资料的真伪,检查组对联保贷款申请人进行入户调查,进而发现了银行大量违规贷款情况,随即报警。

前述判决书显示,经法院审理确认,赵某指使银行外部人员利用他人的身份信息制作虚假四户联保贷款手续,并指使内部人员不按银行贷款操作流程办理贷款业务,致使晋州恒升村镇银行26亿元资金被骗取。

其中,15.6亿元用于还本付息;另外2.4亿余元用于生产经营活动(1.166亿元用于河北省体育局宿舍旧城改造项目,1.3亿元用于购买一家房地产公司100%股权);剩余8亿元被赵某非法占有,购置个人购买房产、车辆,以及买卖证券。

判决书显示,石家庄市中级人民法院一审判决认定,赵某构成骗取贷款罪、贷款诈骗罪、非法吸收公众存款罪,数罪并罚,决定对其执行无期徒刑,并没收个人全部财产。

村镇银行公司治理进行时

“整个银行都是我的”“不干就滚蛋”……这是赵某经常对员工说的话。

“赵某实际做着晋州恒升村镇银行的主,银行里很多事都是他说了算。”跟随赵某的一个员工在作证时说道。这一说法也得到了该行其它内部人员的证实。例如,赵某强制各支行销售理财产品“海鑫1号”和“海鑫2号”,而这两款产品都是由赵某开办的投资公司发行的。

银行业人士表示,这是暴露村镇银行公司治理混乱的一个极端案例,但值得引起思考:表面上,只持有村镇银行5%股份的小股东,为何能把持这家银行高管和中层人员、胁迫银行内部人员违规操作?

其实,赵某的强势底气,缘起于这家银行不合规的股权架构。

晋州恒升村镇银行的主发起人是温州瓯海农商行,后者一共在全国各地投资了16家“恒升系”村镇银行和两家农商行。

按照监管规定,村镇银行最大股东或惟一股东必须是银行业金融机构。村镇银行中,最大银行业金融机构股东的持股比例,不得低于村镇银行股本总额的20%;单个自然人股东及关联方的持股比例,不得超过村镇银行股本总额的10%;单一非银行金融机构或单一非金融机构企业法人及其关联方的持股比例,不得超过村镇银行股本总额的10%。

而赵某在被抓后承认,为避开监管规定,其他股东都是替他代持的,他自称自己才是该行的“实控人”。即剔除温州瓯海农商行持有的40%股权,晋州恒升村镇银行剩下60%股权均为赵某所有。这也解释了,为何赵某能在该行肆无忌惮的背后原因。

不过,经过整顿,目前,晋州恒升村镇银行已经步入新的阶段。天眼查信息显示,晋州恒升村镇银行已由温州瓯海农商行100%持有。

按照监管政策,银行个人股东既不能干涉银行内部经营,也不能作为“实控人”存在。而这起案件的典型性在于,折射出此前部分区域小银行的公司治理乱象。

对此,2017年以来,监管部门制定和实施了一系列监管政策和措施,组织开展“三三四十”等一连串专项整治行动。整体来看,近两年来,市场乱象整治工作取得了明显成效,经营管理乱象得到有效遏制。

为巩固乱象整治成果,6月24日,银保监会印发《关于开展银行业保险业市场乱象整治“回头看”工作的通知》,其中“回头看”工作要点中就提到了股权与公司治理领域,包括:股东资质不符合监管要求、存在股权代持、超比例或超家数持有银行股权等情形,以及未按监管要求或章程规定对滥用权利的股东采取限制措施等方面。

“回头看”工作的开启,也意味着再次对一些公司治理尚不健全、风险管理薄弱的区域银行敲响警钟,进而防范重大案件和风险事件的发生。